Este trámite será de forma online, e igualmente permitirá conocer el estado de solicitud de éste beneficio

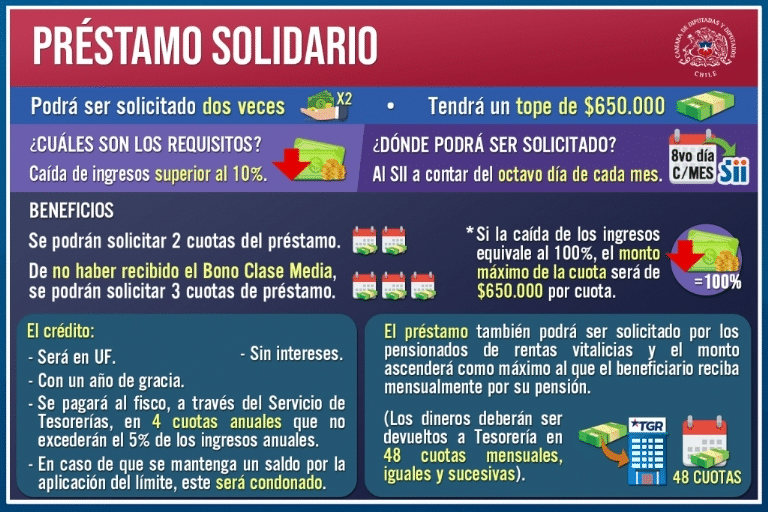

El Préstamo Solidario podrá solicitarse en el Servicio de Impuestos Internos (SII). a partir del 8 de mayo próximo.

Este trámite será de forma online, e igualmente permitirá conocer el estado de solicitud de éste beneficio.

La entrega del Bono Clase Media al que se puede postular desde ya, como sucede también con éste, han generado un sinfín de dudas e inquietudes entre las personas interesadas.

Lee también: Bono Clase Media 2021: ¿Quiénes pueden postular y cuándo se comenzará a pagar?

¿Cuáles son los requisitos del Préstamo Solidario?

- Contar con ingresos promedio mensual 2019 sea igual o mayor al ingreso mínimo mensual promedio del año 2019, para los trabajadores de 18 años de edad y hasta 65 años, debidamente reajustado a la fecha de la solicitud. Para el bono, dicho ingreso promedio no deberá exceder los dos millones de pesos.

- Presentarse una disminución del ingreso promedio del segundo semestre de 2020, determinada según la variación porcentual respecto de su ingreso promedio del segundo semestre 2019. Dicha disminución deberá ser de, al menos, un 20%, para los beneficiarios del bono y de un 10%, para el préstamo.

- A la fecha de la publicación de esta ley no deberá tener montos pendientes de restitución por haber obtenido indebidamente el aporte fiscal y/o el beneficio, conforme a la Ley 21.252, que estableció el sistema de ayuda para la protección de los ingresos de la clase media por efectos de la pandemia.

¿Desde qué fecha se podrá pedir el Préstamo Solidario?

Esta ayuda económica podrá ser solicitada desde el 8 de mayo de 2021 y a contar del octavo día de cada mes. Es preciso mencionar que el monto total del préstamo se devolverá al fisco a través del Servicio de Tesorerías, en cuatro cuotas anuales y sucesivas. Este no generará multas ni intereses.

En cuanto a la forma de pago hay que menciona que la primera cuota corresponderá al 10% del monto total y las siguientes tres cuotas, al 30% del mismo.

No obstante, cada cuota anual no podrá exceder el 5% de las rentas que forman parte de la declaración anual de Impuesto a la Renta. Si se mantiene un saldo del beneficio por la aplicación de este límite, este será condonado.